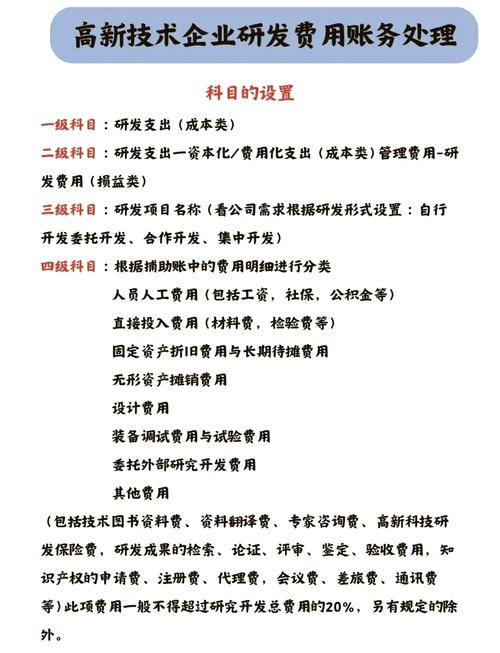

商业活动中,网站建设已是常见现象。对企业而言,如何合理记录网站开发成本,是一个关键问题。这关乎财务管理的规范性,以及能否准确展示公司的资产和支出状况。

确定为资本化支出

在众多情形下,只要网站开发符合特定要求,相关费用便可以转化为资本。例如,若开发的网站有望带来持续的收益。企业若将资金投入网站的系统构建、核心功能等,这些支出可能不会像日常开销那样立即计入成本。从长远利益考量,这相当于企业购置了一项长期资产。对于这类资本化项目,相关费用需在其预期收益期间内分阶段摊销。

企业投入不少资金用于打造一个功能繁多的电子商务平台。这个平台预计未来将吸引众多消费者,持续产生收益。届时,开发成本的大部分可以转化为资本性支出,这体现了其对未来业务增长的贡献。

划分为费用化支出

并非所有网站的开发成本都能算作资本投入。有些日常或维护方面的开发支出则应视为常规费用。比如,网站界面的日常微调、漏洞修补等。这些支出与网站的日常运作紧密相连,且金额通常不大。若每次都计入资本,可能会让财务处理变得更加复杂。采用费用化处理方式,更能体现其短期性质和与维持现有运营的关联性。

企业会定期对其官方网站进行小幅度的页面更新,以跟上用户体验的新动向。比如,调整版面布局、替换部分图片等,这类花费较低且没有长期收益预期的支出,应当被视为费用性支出。

区分自建或外包

企业若自行组建技术团队来开发网站,需依照既定的资本化及费用化规则来处理相关的人力成本。若选择外包开发,则建议按照合同条款,对资金进行适当的归类汇总。若预付款项较多,应确保在账目上准确标注为预付款。

企业内部组建的技术团队负责开发网站,这部分工作涉及的人工费用和设备使用等成本,需按照规定进行核算记账。此外,对于外包的部分,则依据外包合同进行相应的账目处理。

涉及的会计科目

网站开发中的资本性支出可能包括无形资产等类别。在摊销过程中,会根据使用年限等条件,将这些支出分配到相应的科目中。通常,费用性支出会被归类到管理费用或销售费用等。具体分类取决于网站开发的用途,是主要用于管理运营还是与销售推广紧密相关。

若企业构建一个内部办公协作平台,该平台主要用于行政管理工作,那么相关的费用可能被归类到管理费用这一科目中。

税务影响

准确的记账方法对税务处理有影响。资本性支出在分摊过程中,依照规定可以适当降低应纳税所得额。相比之下,费用性支出通常会在当期对税前利润产生影响。企业需依据税务规定,合理规划费用的记账,以保证税务合规并减少税务负担。

合理的资本化操作或许能让企业在未来数年,在税法规定的范围内减少部分企业所得税支出,进而提升资金使用效率。

文档记录

精确的账目登记需要健全的文件记载。无论是资本投入还是费用支出,决策的依据、费用的具体信息、合同等文件都必须妥善保存。这样做有利于满足内部和外部审计的需求。

财务审查面前,详尽的文件资料能证实公司收入的正当性,防止不必要的财务隐患。

在使用个人公司处理网站开发费用报销时,你是否遇到过难题?欢迎点赞、转发本篇文章,并在评论区分享你的经历。